개인 종합 자산관리 계좌(ISA, Individual Saving Account)에 대하여 알아보겠습니다. 주식, 펀드, 또 예적금 등 다양한 금융 상품을 한 계좌에서 운용할 수 있습니다. 출시 7년 만에 가입자 수 467만명,가입금액 20조 원은 넘었습니다. 가입부터 운용까지 주의할 점은 없는지 알아보겠습니다.

개인종합자산관리계좌(ISA)란?

쉽게 얘기해서 만능 계좌라고 불리기도 하며 "주머니 계좌"라고 생각을 하시면 됩니다. 이 주머니 안에는 내가 원하는 금융 상품을 거의 자유롭게 담을 수 있고 그렇게 담아서 이자나 배당 소득이 발생하면 나중에 세제 혜택을 주는 그런 계좌라고 이해해 되시면 될 것 같습니다.

장점 : 금융상품 하나하나당 통장을 개별적으로 만들지 않고 이 계좌 하나 안에 담아놓으면 비과세 혜탁을 받는 바구니 같은 거입니다.

가입요건

나이 : 만 19세 이상 누구나 가능(소득이 있다면은 만 15세 이상도 가능).

* 연간 이자나 배당 소득이 2000만 원을 초과하시는 금융소득 종합과세 대상자일 경우, 나이요건을 갖추어도 3년 동안은 가입이 불가. 즉, 일단 한번 금융소득 종합과세 대상자가 되면 그 해로부터 이후 3년 동안은 가입이 불가)

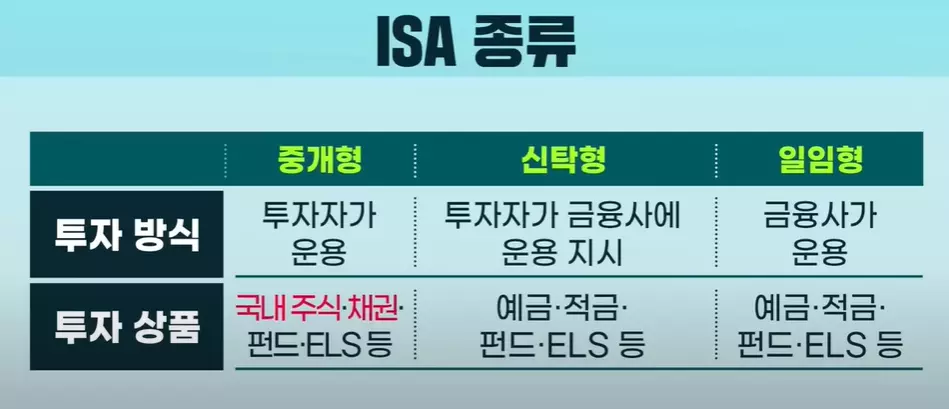

중개형 ISA : 주식과 채권을 마음대로 고를 수가 있고 펀드나 ELS 같은 뭐 또 예금 같은 상품들도 넣을 수 있음.

신탁형 ISA : 특별한 조언 안 받고 가입자나 직접 고른 거 여기에서 주식하고 채권만 딱 빠진 게 바로 신탁형.

특별한 조언 안 받고 가입자나 직접 고른 거 여기에서 주식하고 채권만 딱 빠진 게 바로 신탁형입니다.

일임형 ISA : 금융 지식이나 이런 것들은 잘 없고 그런데 ISA에 가입하고 싶다. 이럴 때 뭐 세 가지 렌즈는 다섯 가지 모델을 미리 금융사가 만들어 놓습니다. 그래서 예를 들자면, 뭐 안정형 혹은 반대쪽에는 공격형 이런 식으로 다섯 가지로 나눠서 그 고객의 투자 성향에 맞게 하나의 모델 포트폴리오를 고르면 그대로 이제 금융사가 정해놓은 상품대로 굴러가는 그런 형식이라고 보시면, 됩니다.

ISA 계정이 필요한 이유

1. 비과세 혜택

다른 금융상품에서는 이자나 배당 소득이 발생하면 뭐 15.4 %의 세금을 공제하는데 ISA 계좌 안에다 넣어두게 되면은 일정 금액에 대해서는 비과세 혜택을 주고 세제 혜택 때문에 가입이 필요합니다.

3년 이상 넣어 놓을 경우(3년 유지) 거기서 발생한 이자와 배당 소득 중에서 일반형은 200만 원까지 서민형은 400만 원까지 비과세 혜택.

일반 예적금 이자 뭐 펀드의 배당 이런 금융소득은 15.4 %를 과세하지만 ISA 계좌에서 200만 원을 초과하는 이자나 배당 수익에 대해서는 9.9%의 낮은 세율 적용.

2. 손익통산개념으로 절세효과 뚜렷

손익통산이라고 해서 예를 들어, 금융 상품이 세 가지가 있는데, 하나는 500500만 원 손실이 났고 또 하나는 600600만 원 수익이 낮고 하나는 100만 원 정도 수익이 낮다고 한다면, 총 700만 원 수익에 마이너스 500만 원이잖아요. 이걸 다 합쳐가지고 만기가 됐을 때 해약하는 시점에 실질적인 순수익이 얼마냐 이걸 따져서 앞서 말씀드린 예에서는 200만 원에 대해서만 세금 부과하는데 아까 200만 원까지 비과세라고 했으니까. 결국은 계좌 안에서는 세금이 없다. 이렇게 생각하시면 되죠.

3. 한도

한도는 연간 2000만 원까지만 납입을 할 수 있고요. 올해 납입하지 않은 2000만 원은 다음 해로 2월이 됩니다. 그니까 나는 지금 저축할 여력이 없는데 나중에는 조 저축하고 투자를 할 수도 있을 것 같아라고 한다면, 미래를 위해서 지금부터 만들어 놓으시는 것도 좋은 방법 중의 하나.

올해 만약에 2000만 원 못 넣으면 내년에 4000만 원 넣을 수 있고, 총 5년 동안 1억 원까지 넣을 수 있고 5년 이후엔 유지를 해도 되지만 한도가 늘어나지는 않습니다.

4. 중도인출 가능 가능

중도 인출이 가능하지만 납입한 원금에 대해서만, 즉 올해 2000만 원을 냈는데 내년에 보니까, 이자가 붙어서 뭐 수익이 나서 21002100만 원 했다고 하더라도 2000만 원 원금만 인출가능합니다. 그다음에 이렇게 한 번 꺼낸 이 원금에 대해서는 다시 한도가 늘어나진 않습니다.

'금융,경제' 카테고리의 다른 글

| 美 연준마저 헷갈린다…Mona Lisa Economy (0) | 2023.06.20 |

|---|---|

| 루트로닉·에코프로, 기관·외국인 주간 코스닥 순매수 1위(6월 12일~16일) 16일 코스닥 지수는 전주 대비 0.48 (0) | 2023.06.19 |

| "지금 美 개미들은 분노의 매도중"...골드만삭스 "개인 매도 비중 압도적" (0) | 2023.05.06 |

| 어린이 서학개미' 5년간 두 배 늘었다... 인기 주식은 애플·테슬라 (1) | 2023.05.05 |

| 애플 2분기 실적, 예상보다 좋은 아이폰 판매로 기대 상회 (0) | 2023.05.05 |

댓글